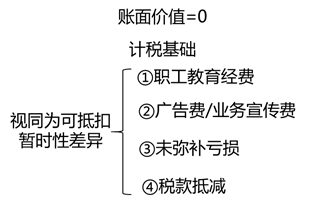

按照税法规定可以结转以后年度的未弥补亏损及税款抵减,虽不是因资产、负债的账面价值与计税基础不同产生的,但与可抵扣暂时性差异具有同样的作用,均能够减少未来期间的应纳税所得额,进而减少未来期间的应交所得税,会计处理上视同可抵扣暂时性差异,符合条件的情况下,应确认与其相关的递延所得税资产。【例20-15】甲公司于20×7年因政策性原因发生经营亏损2 000万元,按照税法规定,该亏损可用于抵减以后5个年度的应纳税所得额。该公司预计其于未来5年期间能够产生足够的应纳税所得额弥补该亏损。

按照税法规定可以结转以后年度的未弥补亏损及税款抵减,虽不是因资产、负债的账面价值与计税基础不同产生的,但与可抵扣暂时性差异具有同样的作用,均能够减少未来期间的应纳税所得额,进而减少未来期间的应交所得税,会计处理上视同可抵扣暂时性差异,符合条件的情况下,应确认与其相关的递延所得税资产。【例20-15】甲公司于20×7年因政策性原因发生经营亏损2 000万元,按照税法规定,该亏损可用于抵减以后5个年度的应纳税所得额。该公司预计其于未来5年期间能够产生足够的应纳税所得额弥补该亏损。

发布时间:2025-06-30 06:21:29

第四节 递延所得税资产及负债的确认和计量

第四节 递延所得税资产及负债的确认和计量